区分店舗を年末に売るか年始に売るか|税金と市場の観点で判断する

QUICK ANSWER ─ この記事が答える問い

区分店舗は、年末と年始のどちらで売るのが良いのか?

区分店舗を年末に売るか年始に売るかで、譲渡所得が課税される年が1年ずれ、申告・納税の時期も変わります。さらに、保有期間は売却した年の1月1日時点で判定されるため、年をまたぐことで短期譲渡と長期譲渡の区分が変わり、税率の目安に差が出る場合があります。市場の需給の傾向も時期で変わり得るため、税金は税理士、契約日の設定などは弁護士に相談して判断すると安心です。

区分店舗の売却を進めるとき、年末に売るか、年をまたいで年始に売るかで迷う場面があります。数日から数週間の違いに見えても、年の境目をまたぐかどうかは、税金や市場の面で意外に大きな差につながることがあります。「どうせ同じ」と考えて進めてしまうと、あとから税負担や申告の時期で想定外のことが起きるケースもあります。

とくに税金の面では、売却がどの年の所得になるか、保有期間の判定がどうなるか、その年の他の所得とどう重なるかなど、年をまたぐことで変わる要素がいくつもあります。加えて、市場の動きにも年末・年始で一定の傾向が見られることがあり、これらを合わせて考える必要があります。

この記事では、区分店舗を年末に売るか年始に売るかを、税金の観点と市場の観点の両面から整理します。あわせて、契約日と引き渡し日の設定という実務上の注意点にも触れます。なお、有利なタイミングは個別の事情によって変わり、確約できるものではありません。実際の判断にあたっては、税理士や弁護士など専門家へ相談することをおすすめします。

年末に売るか年始に売るかで変わること(全体像)

① 課税される年、申告・納税の時期が1年ずれる

② 保有期間の判定が変わり、税率の区分に影響することがある

③ 市場の需給の傾向も時期で変わり得るため、総合的に判断したい

まず、年末売却と年始売却で何が変わるのかを、全体像として整理します。大きく分けると、税金に関わる点と市場に関わる点の二つがあります。

| 観点 | 年末に売る | 年始に売る |

|---|---|---|

| 課税される年 | その年の所得になる | 翌年の所得になる |

| 保有期間の判定 | その年の1月1日で判定 | 翌年の1月1日で判定 |

| 申告・納税の時期 | 早く到来しやすい | 1年後ろにずれる |

| 市場の傾向 | 年内整理の動きが出やすい | 新年度に向けた動きが出やすい |

このように、年をまたぐかどうかで複数の要素が変わります。とくに税金に関わる部分は、有利不利が金額に直結しやすいため、慎重な確認が求められます。全体像をつかんだうえで、まずは税金への影響を税理士に、契約時期の設定を弁護士に確認しておくと、判断の土台が整います。

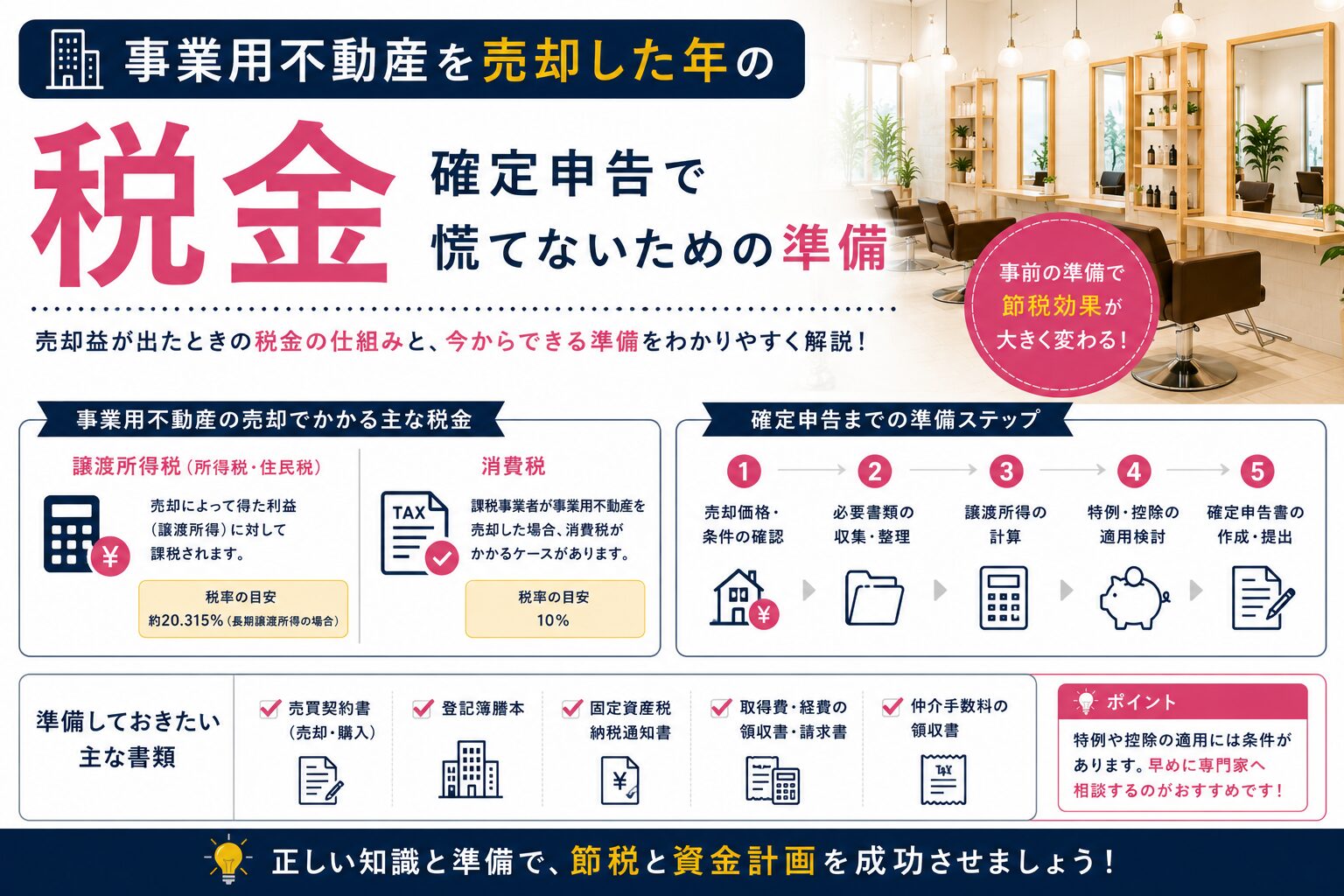

【税金の観点①】課税される年が1年ずれる

① 売却がどの年の所得になるかで、申告・納税の時期が変わる

② いつの譲渡とみなすかは税理士に確認しておきたい

区分店舗を売却して利益が出ると、その譲渡所得は特定の年の所得として扱われ、翌年に確定申告を行うのが一般的です。年末に売れば、その年の所得として比較的早く申告・納税の時期が到来します。一方、年をまたいで年始に売れば、翌年の所得となり、申告・納税の時期がさらに1年後ろにずれることになります。

この違いは、納税資金の準備という点で意味を持ちます。売却益が大きいほど納税額も大きくなりやすいため、いつまでに資金を用意すればよいかは重要です。年始に売れば準備の時間を長く取りやすい一方、年末に売れば早く区切りをつけられる、という見方もできます。どちらが自分の資金計画に合うかは、状況によって変わります。

なお、いつの譲渡として扱うかについては、一般的に引き渡した日を基準とする考え方のほか、契約の日を基準とする考え方が認められる場合もあるとされています。どの日を基準にするかで課税される年が変わり得るため、この判断は税理士に確認しておくことが欠かせません。年またぎの売却では、この点が特に重要になります。

【税金の観点②】保有期間の判定で短期・長期が変わることも

① 保有期間は「売却した年の1月1日」時点で判定するとされる

② 年をまたぐことで短期譲渡が長期譲渡になる場合がある

③ 税率の目安に影響しやすく、税理士の確認が欠かせない

年末売却と年始売却の違いのなかでも、特に大きな意味を持つのが保有期間の判定です。一般的に、個人が売却する場合、所有期間が概ね5年を超えるかどうかで、短期譲渡所得と長期譲渡所得に分かれ、税率の目安が変わるとされています。長く保有してから売るほうが税率は低くなる傾向があるとされ、この区分は手取りに影響しやすい要素です。

ここで重要なのが、保有期間の数え方です。一般的に、売却した年の1月1日時点で所有期間が5年を超えているかどうかで判定するとされています。つまり、判定の基準となる「1月1日」が、年をまたぐかどうかで1年分変わることになります。年末に売るか、年始に売るかで、判定の年が変わる点がポイントです。

たとえば、取得からの期間が5年の境界に近い場合を考えてみます。仮に年末の時点ではまだ短期の区分にあたるものの、年をまたいで翌年に売却すれば長期の区分に変わる、というケースが起こり得ます。この場合、数週間の違いで税率の目安が変わり、手取りに差が出る可能性があります。もちろん、取得日によっては年をまたいでも区分が変わらないこともあるため、あくまで一例です。

このように、保有期間の判定は年末・年始の選択と密接に関わります。自分の物件がどの区分にあたるのか、年をまたぐと変わるのかは、取得日や譲渡日の考え方によって結論が変わる繊細な論点です。売却時期を決める前に、税理士に保有期間の判定と譲渡所得の試算を依頼しておくことを強くおすすめします。

【税金の観点③】他の所得・控除・納税資金との関係

① どの年に所得を計上するかで、他の所得や控除との重なり方が変わる

② 全体の税負担を見た判断には税理士の試算が有効

売却益をどの年の所得とするかは、その年の他の所得や控除との兼ね合いにも関わります。たとえば、ある年に他の所得が大きい場合と少ない場合とでは、譲渡益が加わったときの全体の税負担の感じ方が変わることがあります。年をまたいで所得を計上する年をずらすことで、全体のバランスが変わる場合もあるとされます。

また、売却で損失が出るような場合には、他の所得や翌年以降との関係で扱いが変わることもあり、どの年に計上するかが影響し得ます。さらに、消費税に関わる事業者かどうかの判定など、年度が関係する論点もあります。これらは個別の状況によって有利不利が変わるため、一般論だけで判断するのは難しい部分です。

こうした他の所得や控除、納税資金まで含めた全体像は、自己流では見通しにくい領域です。年末と年始のどちらで売ると全体の税負担や資金繰りが自分に合うのかは、税理士に複数のパターンを試算してもらうことで、より具体的に比較できるようになります。

【市場の観点】年末・年始で需給の傾向が変わることも

① 年末は年内整理、年始は新年度に向けた動きが出やすいとされる

② 傾向は目安であり、その年の状況によって変わる

税金だけでなく、市場の動きにも年末・年始で一定の傾向が見られることがあります。年末は、年内に資産を整理したい売主や、決算に向けて動く事業者の存在などから、取引がまとまりやすい時期といわれることがあります。一方、年始から年度の替わり目にかけては、新しい期に向けた投資や出店の検討が動き出しやすい時期とされることもあります。

ただし、こうした傾向はあくまで一般的な目安であり、その年の経済状況や個別の物件の事情によって大きく変わります。ある年に当てはまった動きが、翌年も同じように起こるとは限りません。市場の時期を過度に当てにするのではなく、実際の需給や問い合わせの状況を見ながら考えることが大切です。

市場の時期の傾向は判断材料の一つにすぎず、税金の区切りや自分の目的と合わせて総合的に考える必要があります。市場の見立てに不安がある場合は、価格や条件に関わる論点を整理したうえで、税金面は税理士に、契約や賃貸借に関わる論点は弁護士に確認しておくと、判断の精度が高まります。

契約日と引き渡し日の設定に注意する

① 契約日と引き渡し日のどちらを基準にするかで課税年が変わり得る

② 条項の設定は弁護士、税務上の扱いは税理士に確認したい

年またぎの売却で実務上とくに注意したいのが、契約日と引き渡し日の設定です。売買では、契約を結ぶ日と、実際に物件を引き渡す日(決済日)が異なることがよくあります。年末に契約しても引き渡しが年始になる、あるいはその逆、といったケースでは、どちらの日を譲渡の基準とするかによって、課税される年が変わる可能性があります。

前述のとおり、譲渡日には引き渡した日を基準とする考え方と、契約の日を基準とする考え方が認められる場合があるとされます。そのため、契約書で契約日や引き渡し日をどう設定するかは、税金の面でも意味を持ちます。年をまたぐ時期の取引では、この日付の設定が結果に影響しやすいのです。

契約日や引き渡し日、決済の条件をどう定めるかは、契約書の条項に関わる法的な論点です。売主に不利な条件になっていないか、意図した時期に売買が成立するようになっているかは、弁護士に条項を確認してもらうと安心です。そのうえで、設定した日付がどの年の課税につながるかを税理士に確認しておくことで、税金と契約の両面から整合の取れた判断がしやすくなります。

年末・年始のどちらを選ぶかの判断のしかた

① 税金・資金・市場・目的を並べて総合的に判断する

② 数字の比較は税理士、契約面は弁護士に確認して進めたい

年末に売るか年始に売るかを判断するうえでは、次のような視点を並べて整理すると考えやすくなります。

年をまたぐことで短期・長期の区分が変わるかを確認します。

どの年に計上すると全体の税負担が抑えやすいかを考えます。

申告・納税の時期と、資金の準備のしやすさを見比べます。

市場の傾向と、早く売りたいかどうかなどの目的を確認します。

これらの視点は互いに関係し合うため、単独ではなく合わせて考えることが大切です。とくに、保有期間の区分や他の所得との兼ね合いは、金額に直結しやすい要素です。感覚だけで年末・年始を決めるのではなく、税理士に両方のケースの手取りを試算してもらい、契約日や引き渡し日の設定を弁護士に確認したうえで判断すると、納得感のある売買につながります。

【税務・法務に関する専門家相談のご案内】

● 税理士(不動産投資専門)

年末・年始の売却で変わる課税年、保有期間の判定と短期・長期の区分、他の所得や控除との兼ね合い、納税資金の見通し、消費税に関わる年度の論点など、年またぎの税金は税理士の専門領域です。両方のケースの手取りを試算してもらうことで、時期の判断がしやすくなります。

● 弁護士(不動産・事業用)

契約日や引き渡し日・決済条件の設定、売買契約書の条項チェック、テナントが入っている場合の賃貸借の扱い、共有や相続が絡む場合の時期調整など、契約・権利関係の論点は弁護士への相談が有効です。年をまたぐ取引での条件設定の確認にも役立ちます。

● 建築士

建物の状態や遵法性、修繕の要否は、売りやすさや価格に影響します。売却の準備段階で建築士の視点を取り入れると、条件整理に役立ちます。

● 設備業者

給排水・空調・電気などの設備の状態確認や、引き渡し前の補修対応では設備業者の協力が役立ちます。事前の点検はトラブル防止にも有効です。

よくある質問(FAQ)

まとめ

① 年をまたぐと課税年・保有期間の判定・申告時期が変わる

② 市場の傾向も加味しつつ、税金と目的を軸に総合判断する

③ 税金は税理士、契約日の設定は弁護士に確認して進める

区分店舗を年末に売るか年始に売るかは、数日から数週間の違いに見えても、税金の面で大きな差につながることがあります。課税される年が1年ずれること、保有期間が売却した年の1月1日で判定され短期・長期の区分が変わり得ること、他の所得や納税資金との兼ね合いなど、年をまたぐことで変わる要素は少なくありません。

加えて、市場の需給にも年末・年始で一定の傾向が見られることがありますが、これは目安にとどまります。実務では、契約日と引き渡し日の設定によって課税年が変わり得る点にも注意が必要です。税金面は税理士に手取りの試算を、契約や日付の設定は弁護士に条項の確認を依頼し、両者で連携して進めることが、後悔の少ない判断につながります。

大切なのは、年末・年始という時期だけで決めるのではなく、自分の取得日や保有状況、目的まで含めて総合的に考えることです。本記事を全体像の把握に役立てつつ、具体的な判断は税理士・弁護士とともに進めていきましょう。

── ご相談はこちら ──

事業用不動産の売却、まずはご相談ください

区分店舗・区分事務所・事業用区分マンション・店舗付き住宅・築古ビルなど、事業用不動産の売却をお考えの方はLINEからお気軽にご相談ください。

SUNNY SIDE LIFE

事業用不動産専門メディア

事業用不動産に特化した情報メディアです。実務経験と一般的に公開されている情報をふまえ、取得・融資・運用・売却までの情報などを発信しています。

【重要】当サイトご利用にあたっての注意事項

■ 情報の位置づけについて

本サイトに掲載されている記事は、一般的な参考情報として作成・提供されています。特定の個人や法人に対する専門的助言、推奨、保証を行うものではありません。

■ 読者の皆様へ

・本サイトの情報はあくまで参考材料としてご活用ください

・実際の不動産取引、投資判断、契約行為等は、必ず専門家(不動産会社、税理士、弁護士等)にご相談のうえ、ご自身の責任において行ってください

・本サイトの情報を参考にした結果生じた損害、トラブル、法的問題等について、当サイトは一切の責任を負いません

※本サイトの情報に基づく判断・行動は、すべて閲覧者ご自身の責任において行われるものとします。