店舗付き住宅を家族間で贈与する場合の税金と手続き

QUICK ANSWER ─ この記事が答える問い

店舗付き住宅を家族に贈与すると、どんな税金と手続きが必要になるのか?

店舗付き住宅を家族間で贈与すると、受け取った側に贈与税がかかるのが基本で、暦年課税か相続時精算課税かの選択も関わります。さらに不動産取得税や登録免許税、事業用建物では消費税が問題になる場合もあります。店舗と住宅の混在や評価、みなし贈与、相続との関係など論点が多いため、税務は税理士、契約や登記・相続対策は弁護士に相談すると安心です。

店舗付き住宅を家族に引き継ぎたい、あるいは生前のうちに資産を移しておきたいと考えたとき、選択肢のひとつになるのが贈与です。事業を子どもに継がせたい、将来の相続に備えて早めに整理しておきたいなど、家族間で不動産を贈与する理由はさまざまです。

ただし、不動産の贈与には、思っている以上に多くの税金と手続きが関わります。とくに店舗付き住宅は、店舗部分と住宅部分が混在しているため、税務や評価の扱いが複雑になりやすい資産です。「家族間だから簡単だろう」と考えて進めると、あとから想定外の税負担や手続きの手間に直面することもあります。

この記事では、店舗付き住宅を家族間で贈与する場合にかかる税金の全体像、贈与税の考え方、店舗付き住宅ならではの注意点、手続きの流れ、そして相続との比較までを整理します。なお、税額や有利な方法は個別の事情によって大きく変わります。実際の判断にあたっては、税理士や弁護士など専門家へ相談することをおすすめします。

家族間で店舗付き住宅を贈与するとは

① 生前の資産移転や事業承継の手段として使われることがある

② 税務と法務の両面が絡むため、早めに税理士・弁護士に相談したい

贈与とは、財産を無償で相手に渡すことをいい、当事者間の合意によって成立するとされています。家族間での不動産の贈与は、事業を営んできた店舗付き住宅を子や親族に引き継ぐ、将来の相続を見据えて生前に資産を移す、といった目的で行われることがあります。

一方で、家族間の贈与であっても、税金や手続きの面では通常の不動産取引と同じように、あるいはそれ以上に注意すべき点があります。財産を受け取った側には贈与税がかかるのが基本で、名義を変えるための登記も必要です。店舗付き住宅の場合は、事業用の店舗部分が含まれるため、さらに考慮すべき論点が増える傾向があります。

このように、家族間の贈与は「渡す・受け取る」という単純な話にとどまらず、税務と法務が複雑に絡みます。どの方法が自分たちの状況に合うのか、どんな手続きが必要になるのかは、早い段階で税理士と弁護士に相談しておくことで、見通しを立てやすくなります。

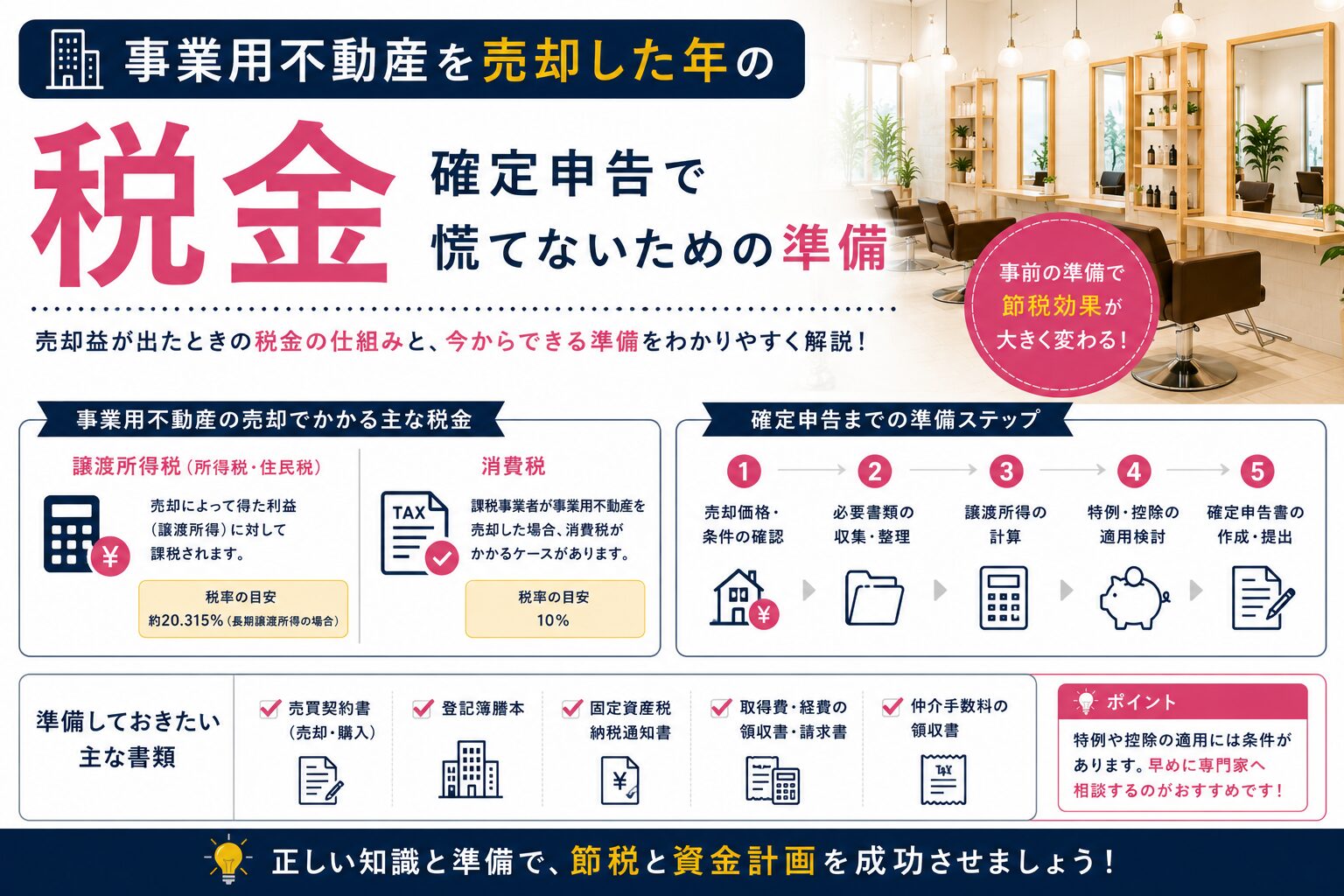

贈与でかかる税金の全体像

① 中心は受け取った側にかかる贈与税

② 不動産取得税・登録免許税・消費税なども関わることがある

③ 種類が多く仕組みも違うため、全体像は税理士に整理してもらいたい

店舗付き住宅を家族間で贈与するときにかかる税金は、ひとつではありません。まずは、どんな税金が関係するのかを整理しておきましょう。

| 税金の種類 | 負担する人・対象 |

|---|---|

| 贈与税 | 財産を受け取った側(受贈者) |

| 不動産取得税 | 贈与で不動産を取得した側 |

| 登録免許税 | 名義変更(所有権移転登記) |

| 消費税 | 事業用建物(一定の事業者の場合) |

このうち中心になるのが、財産を受け取った側にかかる贈与税です。加えて、贈与による取得には不動産取得税がかかり、名義変更には登録免許税が必要になります。事業用の店舗部分を含む場合には、消費税が関わる場面もあります。税金の種類が多く、それぞれ計算や申告の仕組みが違うため、まずは全体像を税理士に整理してもらうと、準備の見通しが立てやすくなります。

贈与税の考え方(暦年課税・相続時精算課税)

① 贈与税には暦年課税と相続時精算課税という考え方がある

② 不動産の評価額をもとに税額が計算される

③ どちらが有利かは状況次第のため、税理士の試算が有効

贈与税の計算方法には、大きく分けて二つの考え方があるとされています。ひとつは暦年課税で、1年間に受け取った財産の合計に対して課税する方法です。一般的に、年間で一定額(基礎控除として年間110万円までとされることが多い)までは課税されず、それを超えた部分に税がかかる仕組みとされています。

もうひとつが相続時精算課税制度で、一定の親子や祖父母・孫などの関係で選択でき、贈与時の課税を一定の範囲で抑えつつ、将来の相続の際に精算する仕組みとされています。近年、この制度にも一定の基礎控除が設けられたとされるなど、内容は見直されることがあります。どちらの方法を選ぶかによって、税負担や将来の相続への影響が変わってきます。

なお、贈与税は、不動産の贈与税評価額をもとに計算されます。土地と建物では評価の考え方が異なるとされ、店舗付き住宅では店舗部分と住宅部分の扱いも関わります。暦年課税と相続時精算課税のどちらが有利か、評価額がどうなるかは、家族の状況や将来の相続まで含めて考える必要があるため、税理士に試算を依頼したうえで判断するのが安心です。

贈与税以外にかかる税金(取得税・登録免許税・消費税)

① 贈与による取得には不動産取得税がかかる

② 名義変更には登録免許税がかかり、相続より高くなる傾向

③ 事業用建物では消費税が関わる場合があり、見落としやすい

贈与税ばかりに目が向きがちですが、それ以外の税金も見落とせません。まず、贈与によって不動産を取得した場合には、不動産取得税がかかるのが一般的です。相続による取得では不動産取得税がかからないとされる一方で、贈与では課税の対象になる点は、相続との違いとして押さえておきたいところです。

次に、名義を変えるための所有権移転登記には、登録免許税がかかります。贈与による名義変更の税率は、相続の場合よりも高くなる傾向があるとされます。これらは金額の大小にかかわらず必要になる手続き上の税金であり、贈与の際のコストとして事前に見込んでおくことが大切です。

さらに、特に見落とされやすいのが消費税です。事業を営む個人が、事業用の建物を贈与した場合、一定の事業者にあたると、これがみなし譲渡として消費税の課税対象になることがあるとされます。店舗付き住宅の店舗部分は事業用であるため、この論点が関わる可能性があります。判定は専門的で難しいため、消費税の要否は税理士に確認しておくことが欠かせません。

店舗付き住宅ならではの注意点

① 店舗部分と住宅部分で税務・評価の扱いが分かれる

② みなし贈与やテナントの扱いにも注意が必要

③ 税務は税理士、契約・賃貸借は弁護士に確認したい

店舗付き住宅の贈与では、店舗と住宅が混在していることによる注意点があります。まず、税務や評価の面で、住宅部分と事業用の店舗部分では扱いが分かれる傾向があります。評価額の計算や、前述の消費税の論点も、この混在によって複雑になりやすい点に注意が必要です。

次に、みなし贈与という考え方です。形式上は売買であっても、著しく低い価額で家族に譲った場合には、その差額が実質的な贈与とみなされ、贈与税の対象になることがあるとされます。家族間だからと安易に価格を決めると、思わぬ課税につながる可能性があるため、慎重な確認が求められます。

さらに、店舗部分にテナントが入っている場合には、賃貸借契約の扱いも論点になります。贈与によって賃貸人の立場が引き継がれることになるため、敷金や契約条件の整理が必要です。こうした店舗付き住宅特有の論点は、評価や税務は税理士に、賃貸借や契約に関わる部分は弁護士に確認しておくことで、後のトラブルを抑えやすくなります。

贈与の手続きの流れ(契約書・登記・申告)

① 贈与契約書の作成・登記・贈与税の申告が基本の流れ

② 契約書は弁護士、申告は税理士に確認しながら進めたい

家族間の贈与でも、口約束だけで済ませるのは避けたいところです。一般的な手続きの流れを、ステップで整理します。実際の手順は状況によって異なるため、あくまで一例としてご覧ください。

贈与する範囲や評価額、税額の見込みを確認します。

誰に何をいつ贈与するかを書面で明確にします。

所有権移転の登記を行い、名義を変更します。

必要な申告を期限内に行い、税を納めます。

とくに重要なのが、贈与契約書をきちんと作成しておくことです。書面がないと、贈与があったこと自体が後から不明確になり、家族間のトラブルや税務上の問題につながることもあります。契約書の内容や登記の進め方は弁護士に、評価額の計算や贈与税の申告は税理士に確認しながら進めることで、手続きを安心して進めやすくなります。登記の実務については司法書士が関わることもあります。

相続との比較と判断のポイント

① 生前贈与と相続では税金や手続き、影響が異なる

② 遺留分など相続への影響も含め、税理士・弁護士に相談したい

店舗付き住宅を家族に引き継ぐ方法は、生前の贈与だけではありません。相続によって引き継ぐという選択肢もあり、どちらが適しているかは状況によって変わります。贈与には早めに資産を移せる利点がある一方で、贈与税や不動産取得税などの負担が生じます。相続は、タイミングを選べない反面、贈与とは異なる税制で扱われる傾向があります。

また、生前の贈与は、将来の相続の際にほかの相続人との関係で問題になることもあります。特定の家族にだけ生前贈与を行うと、相続の場面で遺留分や特別受益といった論点が関わり、家族間の争いにつながる可能性があります。目先の税金だけでなく、将来の相続まで見据えて考えることが大切です。

贈与と相続のどちらが自分たちの状況に合うかは、税負担だけでなく、家族関係や事業の承継計画まで含めた総合的な判断が必要です。税金面の比較は税理士に試算してもらい、遺留分や相続争いの予防といった法的な観点は弁護士に相談することで、家族全体にとって納得のいく選択につながります。

【税務・法務に関する専門家相談のご案内】

● 税理士(不動産投資専門)

贈与税の計算、暦年課税と相続時精算課税の比較、不動産の評価額、不動産取得税や登録免許税、事業用建物の消費税の要否、相続との税負担の比較など、贈与にかかる税金は税理士の専門領域です。家族の状況に合わせた試算を依頼することで、有利な方法を検討しやすくなります。

● 弁護士(不動産・事業用)

贈与契約書の作成、名義変更や登記に関する確認、テナントが入っている場合の賃貸借の扱い、遺留分や特別受益など相続への影響、家族間の争いの予防など、契約・権利関係の論点は弁護士への相談が有効です。事業承継の取り決めにも役立ちます。

● 建築士

建物の状態や遵法性、店舗部分と住宅部分の区分などを確認したい場合は、建築士の視点が役立ちます。評価や今後の活用を考える材料にもなります。

● 設備業者

給排水・空調・電気などの設備の状態確認は、引き継ぎ後の維持管理を考えるうえで役立ちます。事前の点検はトラブル防止にも有効です。

よくある質問(FAQ)

まとめ

① 中心は受贈者にかかる贈与税で、課税方法の選択が関わる

② 取得税・登録免許税・消費税や、みなし贈与にも注意する

③ 税金は税理士、契約・登記・相続への影響は弁護士に相談する

店舗付き住宅を家族間で贈与する場合、中心となるのは受け取った側にかかる贈与税ですが、それだけではありません。不動産取得税や登録免許税、事業用の店舗部分にかかわる消費税など、複数の税金が関係します。暦年課税と相続時精算課税のどちらを選ぶか、店舗と住宅の混在をどう評価するか、みなし贈与にあたらないかなど、押さえるべき論点は多岐にわたります。

また、手続きの面では、贈与契約書の作成や名義変更の登記、贈与税の申告が必要になります。さらに、生前の贈与は将来の相続における遺留分や特別受益といった論点にも関わり、家族間の争いの火種になることもあります。目先の税金だけでなく、家族関係や事業の承継まで見据えて考えることが大切です。

こうした複雑な論点を整理するには、税金面は税理士に試算を、契約・登記や相続への影響は弁護士に確認を依頼し、連携して進めることが安心につながります。本記事を全体像の把握に役立てつつ、具体的な判断は税理士・弁護士とともに進めていきましょう。

── ご相談はこちら ──

事業用不動産の売却、まずはご相談ください

区分店舗・区分事務所・事業用区分マンション・店舗付き住宅・築古ビルなど、事業用不動産の売却をお考えの方はLINEからお気軽にご相談ください。

SUNNY SIDE LIFE

事業用不動産専門メディア

事業用不動産に特化した情報メディアです。実務経験と一般的に公開されている情報をふまえ、取得・融資・運用・売却までの情報などを発信しています。

【重要】当サイトご利用にあたっての注意事項

■ 情報の位置づけについて

本サイトに掲載されている記事は、一般的な参考情報として作成・提供されています。特定の個人や法人に対する専門的助言、推奨、保証を行うものではありません。

■ 読者の皆様へ

・本サイトの情報はあくまで参考材料としてご活用ください

・実際の不動産取引、投資判断、契約行為等は、必ず専門家(不動産会社、税理士、弁護士等)にご相談のうえ、ご自身の責任において行ってください

・本サイトの情報を参考にした結果生じた損害、トラブル、法的問題等について、当サイトは一切の責任を負いません

※本サイトの情報に基づく判断・行動は、すべて閲覧者ご自身の責任において行われるものとします。