「いつ売ればいいかわからない」家主のための売却判断チェックリスト

QUICK ANSWER ─ この記事が答える問い

家主が「いつ売却すべきか」を判断するには、どんなチェック項目を確認すればよいか?

売却判断は「築年・収益性・税金・相続・融資・市場・自身のライフプラン」の複数軸を組み合わせて検討するのが一般的です。単一指標での判断は避け、税理士・弁護士・不動産会社など複数の専門家に相談しながら出口戦略を整理することが望ましいとされています。本記事ではその判断軸をチェックリスト形式で整理しました。

「家賃は入っているけれど、このまま持ち続けていいのか」「修繕費が膨らみそう」「相続を考えるとそろそろ動くべきか」――家主の方の売却タイミングの悩みは、判断材料が散らばっていて見えにくいことが先送りの要因になりがちです。

特に築古ビル・店舗付き住宅・区分店舗・区分事務所などの事業用不動産は、住宅用とは異なる視点での判断が必要です。テナント契約、設備更新時期、減価償却、相続税評価との関係など、家主単独で全てを把握するのは難しい領域。だからこそ、税理士や弁護士と連携し判断材料を構造化することが重要だとされています。

本記事では家主が「いつ売るべきか」を見極めるチェックリストを判断軸ごとに整理しました。専門家相談前の準備として活用できる内容です。なお、本稿は一般的な参考情報であり、個別判断は必ず税理士・弁護士などの専門家にご相談ください。

家主が売却タイミングで迷う3つの根本的な理由

① 判断材料が「収益」「税金」「資産価値」と複数領域にまたがるため整理が難しい

② 売却時期によって税負担が大きく変わる可能性があるが税理士相談が後回しになりがち

③ テナントとの契約や相続関係など弁護士の確認が必要な論点が潜在している

家主が売却タイミングで迷う背景には、判断材料の複雑さがあると考えられます。住宅用不動産であれば「住み替え」というライフイベントが判断の起点になりますが、収益物件はそうした明確なきっかけが乏しく、自ら判断軸を設定する必要があります。

理由①:収益・税金・資産価値が独立して動く

家賃収入が安定していても、減価償却の終了時期、相続税評価との関係など、複数の指標が独立して動くケースが一般的です。これらを統合的に見るためには、税理士の協力が欠かせないとされています。

理由②:売却時期と税負担が密接に関わる

譲渡所得税は所有期間によって税率が変わる仕組みがあり、売却時期の選択は手取り額に直結しがちです。短期譲渡と長期譲渡の境目、法人保有か個人保有かでの違いなど、論点は多岐にわたります。判断前に税理士へ相談することが望ましいと一般的に言われています。

理由③:契約・相続・共有名義など法務論点

テナント契約の解除可否、共有名義の処理、相続が絡む場合の遺産分割協議など、弁護士に確認すべき論点も潜んでいます。判断が後手に回ると選択肢が狭まる傾向があるため、早めの相談が推奨されているケースが多いようです。

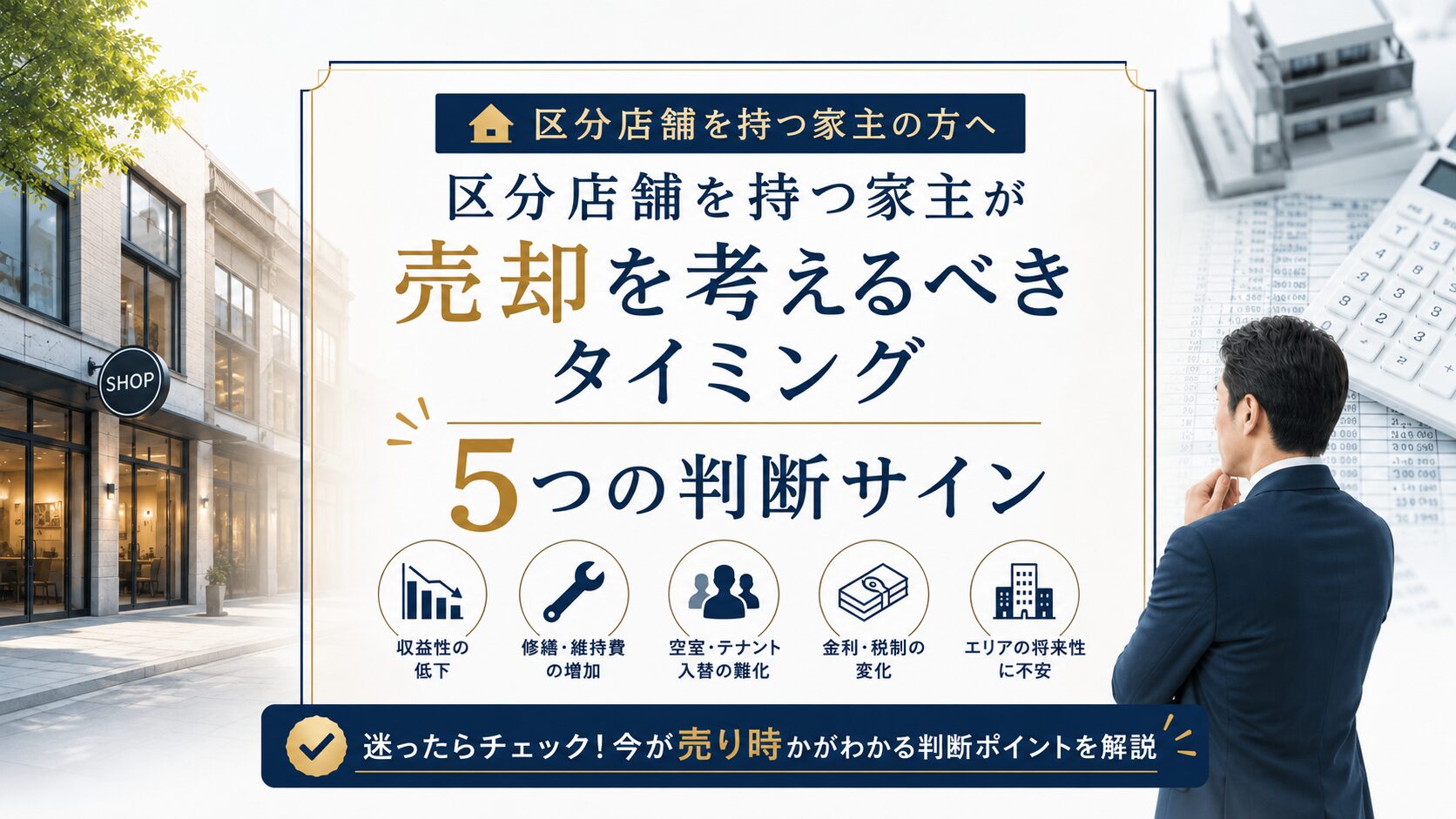

売却を検討すべき7つのサイン(基本チェックリスト)

① 大規模修繕の時期が近づいてきた

② 減価償却の残存期間が短くなってきた

③ テナントの退去や賃料下落の兆しが見える

④ 自身のライフステージや相続を意識し始めた

⑤ 融資の借換時期・残債バランスが転換点を迎えた

⑥ エリアの再開発・需給バランスに変化が出てきた

⑦ 管理の負担が増し、運営継続の意義が薄れてきた

「売却を考え始める瞬間」は人それぞれですが、家主が共通して直面しやすいサインがあります。これらが複数重なってきたら、税理士・弁護士へ早めに相談し、出口戦略を整理するタイミングと言えるでしょう。

| サイン | 想定される判断材料 |

|---|---|

| 大規模修繕の時期 | 外壁・屋上防水・給排水・エレベーターなどの更新時期と保有継続コストの比較 |

| 減価償却の残存 | 償却終了後は税務メリットが薄れる傾向。税理士と残存年数を確認 |

| テナント動向 | 退去予兆・賃料減額交渉・空室期間の長期化 |

| ライフステージ | 相続準備・事業承継・引退時期の検討 |

| 融資の状況 | 残債バランス・借換時期・金利環境の変化 |

| エリアの変化 | 再開発・人口動態・近隣の供給状況 |

| 管理負担 | クレーム対応・修繕対応・管理会社との連携負荷 |

サインが重なる時こそ専門家へ相談

これらのサインは複数が重なって表面化するケースが多い傾向です。解釈は属人的になりがちなので、税理士・弁護士・不動産の実務家と相談しながら、客観的に判断材料を整理することが推奨されます。

築古ビル・店舗付き住宅で特に重視したい判断軸

① 旧耐震・新耐震の区分と買い手側の融資可能性

② 建物の用途変更や用途地域の変化への対応余地

③ 一階店舗部分と上層住居部分の評価バランス

④ 設備の経年劣化と更新コストの試算

築古事業用不動産や店舗付き住宅は、住宅単体や新築の事業用ビルとは異なる視点が必要です。買い手側の融資が付きにくくなる築年帯や、リフォーム・リノベーションの余地、用途変更の可能性など、判断軸が複層的になる傾向があります。

耐震基準と買い手の融資

旧耐震基準の建物は買い手の融資条件が厳しくなる傾向があり、価格交渉でも論点になりやすいとされています。耐震診断・補強工事の費用感、売却時の説明責任、瑕疵担保の範囲など、弁護士に確認すべき論点が含まれます。建築士の意見も合わせると判断がしやすくなるでしょう。

店舗付き住宅特有の評価論点

店舗部分と住居部分が同一建物にある場合、用途比率・登記・固定資産税評価・賃料設定など、住宅単体とは違う論点が並びます。税理士に相談すれば、店舗部分の事業用扱いがどう税務に影響するかを整理してもらえる傾向があります。

区分店舗・区分事務所の流動性

区分所有の店舗や事務所は、管理組合・規約・用途制限などの確認事項が独自に存在します。買い手が見つかりにくい時期もある傾向があるため、流動性の見極めには不動産会社と弁護士の双方の視点が役立ちます。管理組合の修繕積立金状況も重要な判断材料です。

売却前に確認すべき税務の主要論点

① 譲渡所得税の長期・短期区分と税率の違い

② 取得費・譲渡費用の正確な集計

③ 個人と法人で異なる課税方式

④ 消費税の取扱い(建物部分・按分)

⑤ 各種特例の適用可否と要件確認

不動産売却で家主が直面する税務論点は多岐にわたります。譲渡所得税の長期・短期の区分や特例制度の活用可否は、売却の手取り額を左右する大きな要素。これらは個別事情で扱いが変わるため、税理士への早期相談が望ましいと一般的に言われています。

長期譲渡と短期譲渡の境界

個人保有の不動産では、所有期間によって税率が異なる仕組みがあるとされています。譲渡した年の1月1日時点で所有期間が5年を超えるかどうかで区分される考え方が一般的ですが、起算日や所有権移転のタイミングは個別判断です。税理士に依頼して正確に確認するのが望ましいでしょう。

取得費・譲渡費用の集計

取得費が不明確だと、概算取得費(譲渡価格の5%)を用いる扱いになる場合があり、税負担が増える傾向があります。取得時の契約書・領収書・登記費用・仲介手数料などの記録整理を、税理士から事前指導されるケースが多いとされています。

法人保有時の特殊論点

法人保有の場合、譲渡益は通常の法人税の対象となるため、個人とは異なる課税構造を意識する必要があります。役員退職金との組み合わせや繰越欠損金の活用など、法人特有の論点は税理士の専門領域です。事業用不動産の売却では、税理士の関与が一段と重要視される傾向があります。

弁護士に相談すべき法務上の確認事項

① 既存テナントとの賃貸借契約の承継・解除可否

② 共有名義・相続未登記がある場合の整理

③ 境界確定・越境物・既存不適格などの権利関係

④ 売買契約書の条項精査と契約不適合責任の範囲

売却プロセスでは税務に注目が集まりがちですが、法務面の確認事項も同等に重要です。トラブルが顕在化してから対応すると選択肢が狭まる傾向があるため、弁護士への早期相談が推奨されると言われています。

賃貸借契約の取扱い

テナントが入居中の物件を売却する場合、既存契約は新所有者へ承継されるのが一般的とされています。ただし、契約期間・解約条項・更新時の条件など、個別の取り決めによって柔軟性は変わります。買い手の用途計画と現テナントの契約条件の整合性については、弁護士に確認するのが安全と言われています。

共有名義・相続関連の整理

共有名義の不動産や、相続後に未登記のままになっている物件では、売却前に権利関係を整理しておく必要があります。共有者全員の同意取得、遺産分割協議書の作成、相続登記の完了など、弁護士・司法書士のサポートが欠かせない領域です。

境界・越境・既存不適格

築古物件では境界が未確定だったり、隣地との越境物が存在したり、現行建築基準法では再建築できない既存不適格に該当したりするケースが見られます。買い手から契約不適合責任を問われないよう、弁護士と建築士の連携で事前確認することが望ましい傾向があります。

家主のための売却判断プロセス(STEP整理)

STEP1 保有目的と出口戦略の再整理

STEP2 収支・キャッシュフローの可視化

STEP3 税理士への税務シミュレーション依頼

STEP4 弁護士への法務確認依頼

STEP5 不動産会社による査定・市場価格の把握

STEP6 売却・継続保有・資産組換えの最終判断

判断材料を集めるだけでは決断は進みません。家主が売却タイミングを見極めるには、判断を構造化する手順を持つことが大切です。以下は一般的な検討順序の例で、個別事情に応じて専門家と調整するのが望ましいでしょう。

当初の保有目的(資産形成・相続対策・事業継続)と現状の乖離を確認します。「何のために持っているか」の言語化が出発点です。

賃料・運営費用・修繕費・返済額・税金を年単位で整理し、将来5〜10年の予測を立てます。税理士の協力でより精緻になりやすい工程です。

譲渡所得税・住民税・消費税・法人税などを売却時期ごとに試算。特例の適用可否も含めて税理士の判断を仰ぎます。

賃貸借契約・共有関係・境界・契約条項のリスクを弁護士に確認。売買契約書の条項精査も弁護士の重要な役割です。

複数社の査定で価格レンジを把握します。事業用不動産の実務に明るい不動産会社を選ぶことが大切です。

収集した情報を統合し、税理士・弁護士・家族と相談のうえ最終判断を下します。「すぐ売らない」「組み換える」という結論もあり得ます。

家主が陥りやすい売却判断の落とし穴

① 「家賃が入っているから大丈夫」と判断を先送りにする

② 査定価格だけで判断してしまい税引後手取りを見落とす

③ 表面利回りだけを比較して保有継続コストを過小評価

④ 相続発生後にあわてて売却し、選択肢が狭まる

⑤ 税理士・弁護士への相談を「動いてから」にしてしまう

家主の方が判断を誤りがちなパターンには、いくつかの共通点があります。判断の先送り自体は悪いことではありませんが、情報を集めずに先送りすると結果的に選択肢を狭める傾向があるため注意が必要です。

家賃が入っているという安心感の罠

家賃収入が継続している間は「現状維持で問題ない」と感じやすいものですが、減価償却の終了・大規模修繕の到来・テナント退去予兆が重なる時期に判断が間に合わない傾向があります。早期に税理士と税務シミュレーションを準備しておくと、選択肢を広げやすいと言われています。

査定価格と税引後手取りの乖離

査定価格が高くても、税金・諸費用を差し引いた手取り額は別物です。譲渡所得税・住民税・印紙税・仲介手数料・抵当権抹消費用などを織り込んだ実質額で比較しなければ判断を誤りやすくなります。税理士に依頼すれば手取りベースで売却時期を比較する資料を準備してもらえる傾向があります。

相続発生後の選択肢の狭まり

相続発生後の売却は遺産分割協議・相続登記・納税資金確保を同時並行で進める必要があります。生前から弁護士・税理士と連携して準備していると、選択肢が広がる傾向があると言われています。

売却判断チェックリスト(印刷・保存用)

① 物件情報・収支情報の整理状況

② 税務面の確認状況

③ 法務面の確認状況

④ 市場・査定の把握状況

⑤ ライフプラン・相続準備の状況

⑥ 専門家ネットワークの構築状況

これまでの内容を踏まえ、家主が売却判断を進める際に確認しておきたい項目を、領域別のチェックリストとして整理します。専門家と相談する前の事前整理に活用するイメージです。

| 領域 | 確認項目 |

|---|---|

| 物件情報 | 登記簿・公図・建物図面・修繕履歴・テナント契約書の整理 |

| 収支情報 | 過去3〜5年分の損益・キャッシュフロー・運営費用の整理 |

| 税務面 | 取得費資料・減価償却台帳・税理士への売却時期別シミュレーション依頼 |

| 法務面 | 賃貸借契約条項・共有関係・境界・既存不適格について弁護士確認 |

| 市場・査定 | 複数社査定・近隣事例・利回り水準・買い手層の把握 |

| ライフプラン | 引退時期・相続関係・事業承継方針の家族間共有 |

| 専門家 | 税理士・弁護士・建築士・不動産会社のネットワーク構築 |

このチェックリストは「全項目を一度に揃える」必要はなく、家主の方が無理なく整理できる順番で進めるのが現実的です。途中で迷ったら、税理士や弁護士に部分的にでも相談すれば、判断の方向性が見えやすくなる傾向があります。

よくある質問(FAQ)

まとめ:迷っている時こそ「整理」と「専門家との対話」を

① 判断材料を「収益・税務・法務・市場・ライフプラン」の5領域で整理する

② 税理士・弁護士・建築士・不動産会社の専門家ネットワークを早期に構築する

③ 「売る」「持つ」「組み換える」の三択を常に意識しながら判断を進める

「いつ売ればいいかわからない」という悩みは、家主の方であれば一度は通る道です。判断材料を整理しないまま時間が過ぎることは選択肢を狭める傾向があります。本記事のチェックリストを起点に、ご自身の状況を整理してみてください。

整理が進んだら、税理士・弁護士など専門家との対話を始めるのが現実的です。継続的な対話を通じて判断軸が徐々に明確になっていく傾向があります。事業用不動産の売却は大きな決断ですから、焦らず、しかし先送りせず、丁寧に進めましょう。なお、本記事は一般的な参考情報であり、個別の判断は必ず税理士・弁護士などの専門家にご相談ください。

── ご相談はこちら ──

事業用不動産の売却、まずはご相談ください

区分店舗・区分事務所・事業用区分マンション・店舗付き住宅・築古ビルなど、事業用不動産の売却をお考えの方はLINEからお気軽にご相談ください。

SUNNY SIDE LIFE

事業用不動産専門メディア

事業用不動産に特化した情報メディアです。実務経験と一般的に公開されている情報をふまえ、取得・融資・運用・売却までの情報などを発信しています。

【重要】当サイトご利用にあたっての注意事項

■ 情報の位置づけについて

本サイトに掲載されている記事は、一般的な参考情報として作成・提供されています。特定の個人や法人に対する専門的助言、推奨、保証を行うものではありません。

■ 読者の皆様へ

- 本サイトの情報はあくまで参考材料としてご活用ください

- 実際の不動産取引、投資判断、契約行為等は、必ず専門家(不動産会社、税理士、弁護士等)にご相談のうえ、ご自身の責任において行ってください

- 本サイトの情報を参考にした結果生じた損害、トラブル、法的問題等について、当サイトは一切の責任を負いません

※本サイトの情報に基づく判断・行動は、すべて閲覧者ご自身の責任において行われるものとします。