築年数別の売却戦略|10年・20年・30年・40年で変わる売り方

QUICK ANSWER ─ この記事が答える問い

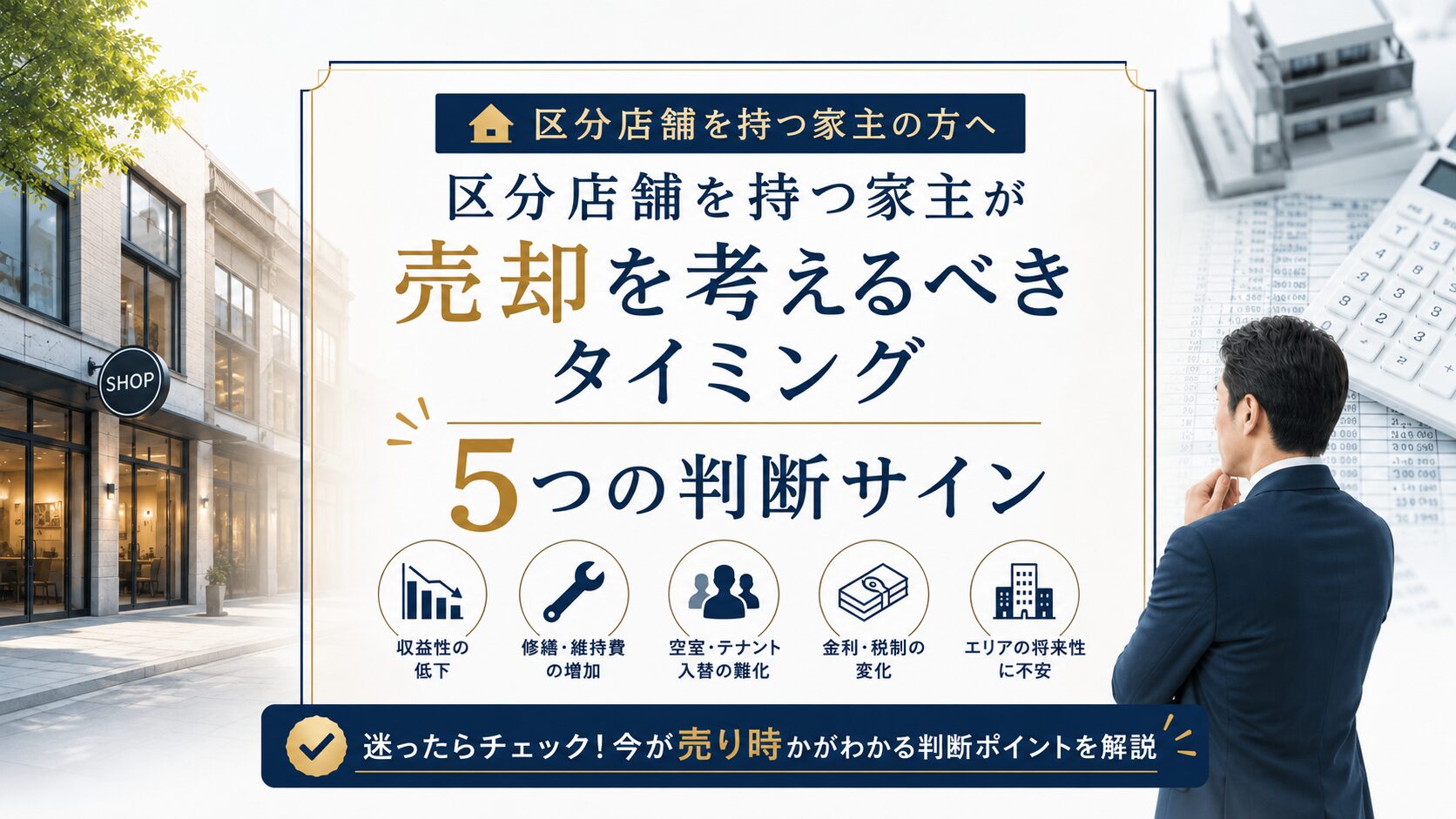

築年数によって、事業用不動産の売り方はどう変えればよいのか?

事業用不動産の売却戦略は、築年数の節目で買い手層・融資の付きやすさ・減価償却の進み具合・修繕負担・価格の考え方が変化するため、節目ごとに売り方を調整するのが一般的です。10年・20年・30年・40年の各段階で重視すべき論点は異なり、収支シミュレーションと専門家への相談を組み合わせて検討する傾向があります。本記事では築年数別の考え方を整理します。

事業用不動産は、築年数が進むにつれて価値や収益構造、買い手の評価が少しずつ変化していく資産です。同じ物件でも、築10年で売る場合と築40年で売る場合とでは、想定される買い手層も、融資の付きやすさも、価格の考え方も大きく異なる傾向があります。そのため、売却戦略を一律に語ることはむずかしいといえます。

本記事では、築年数を10年・20年・30年・40年という節目に分け、それぞれの段階で売り方がどう変わるのかを整理します。節目ごとに「何を強みとして打ち出すか」「どんな買い手を想定するか」「税務や修繕の論点をどう扱うか」が変化するため、自分の物件がどの段階にあるかを意識することが出発点になります。

なお、売却の有利不利や税負担の見通しは、取得経緯・保有期間・収支状況などの個別事情によって大きく変わります。本記事は一般的な参考情報であり、実際の判断にあたっては税理士や弁護士などの専門家へ早めに相談することをおすすめします。

築年数で売却戦略が変わる理由

① 築年数で「買い手層」「融資」「税務」「修繕」が連動して変化する

② 法定耐用年数との関係が融資や減価償却に影響しやすい

③ 節目を意識した準備と、税理士・弁護士への早めの相談が有効

事業用不動産の売却戦略が築年数によって変わるのは、複数の要素が築年数と連動して動くためです。まず買い手層が変化します。築浅のうちは安定した収益を求める買い手が中心になりやすく、築年数が進むと、価格の割安感やバリューアップ余地を重視する買い手の比率が高まる傾向があります。

次に融資の付きやすさが変わります。一般に、建物の法定耐用年数との関係で、買い手が受けられる融資の条件が変化しやすいとされています。築年数が進むほど融資期間が短くなりやすく、買い手の資金計画に影響することがあります。これは売主にとっても、想定する買い手像を左右する重要な要素です。

さらに、減価償却の進み具合や修繕の必要性も築年数とともに変化します。減価償却は譲渡所得の計算に関わるため、売却時の税負担に影響します。この論点は個別性が高く判断がむずかしいため、不動産投資に詳しい税理士に早めに相談しておくと、想定外の税負担を避けやすくなる傾向があります。

また、買い手との売買契約や、テナントが入居している場合の賃貸借契約の引き継ぎなど、法律が関わる論点もあります。契約条件の確認や紛争予防の観点からは、不動産・事業用に詳しい弁護士へ相談する場面もあります。築年数の段階にかかわらず、判断の初期から専門家の視点を取り入れておくことをおすすめします。

築10年前後:資産価値を活かして売る段階

① 比較的価値が保たれ、買い手の選択肢が広がりやすい段階

② 融資が付きやすく、収益重視の買い手を想定しやすい

③ 短期・長期の税率区分など税務の節目を税理士に確認すると安心

価値が保たれ、買い手の幅が広い

築10年前後は、建物の状態が比較的良好で、資産価値も保たれていることが多い段階です。設備の大きな更新時期にはまだ達していないケースもあり、買い手から見て「手をかけずに収益を得やすい物件」と評価されやすい傾向があります。買い手層の幅が広いため、相対的に売却を進めやすい段階といえます。

融資が付きやすく収益重視の買い手を想定

この段階では、法定耐用年数までの残存期間が長いため、買い手が比較的長い融資期間を組みやすい傾向があります。結果として、安定した収益を求める買い手を想定した売り方がしやすくなります。稼働状況や賃料水準を整理し、収益の安定性を分かりやすく示すことが有効です。

一方で、保有期間が短い段階での売却では、譲渡所得の税率区分に注意が必要です。保有期間の長短によって税率の扱いが変わるのが一般的とされており、節目の前後で手取りが変化する可能性があります。具体的な取り扱いは制度や個別事情で変わるため、不動産に詳しい税理士に確認しておくことをおすすめします。

また、売買契約の条件設定や、入居中テナントの契約引き継ぎなど、契約面で確認すべき論点もあります。条項の解釈や紛争予防の観点からは弁護士の助言が役立つ場面があり、税務の税理士と契約面の弁護士を組み合わせて検討すると、安心して売却を進めやすくなります。

築20年前後:修繕と収益のバランスを見極める段階

① 設備更新や大規模修繕の時期が視野に入りやすい段階

② 修繕の「前」と「後」で売り方の考え方が変わる

③ 修繕費の税務処理は税理士、工事範囲は建築士の確認が有効

設備更新・大規模修繕が視野に入る

築20年前後になると、空調や給排水、エレベーターといった主要設備の更新時期や、大規模修繕の周期が視野に入ってくることが多くなります。これらの負担は今後の保有コストを左右するため、「修繕負担が本格化する前に売るか」「価値を維持してから売るか」という方針の整理が、この段階の中心的な論点になります。

修繕の前後で売り方を考える

修繕前に売却して負担を避ける考え方と、修繕・更新を行って価値を維持した状態で売る考え方の両方があります。どちらが有利かは物件の状況や市況によって異なり、一律には言えません。修繕計画の内容を確認しながら、収支への影響を試算して比較することが大切です。買い手から見ても、修繕の見通しは価格評価に影響しやすい要素です。

修繕費や資本的支出の取り扱いは、経費として処理できる部分と減価償却の対象になる部分とで税務上の扱いが分かれます。この区分は判断がむずかしいため、不動産に詳しい税理士に相談し、修繕と売却のタイミングをあわせて検討しておくと、税負担の見通しを立てやすくなる傾向があります。

工事の範囲や費用の妥当性については、建築士や設備業者など技術面の専門家の意見も参考になります。技術面の情報を税理士による収支・税務の整理と組み合わせると、より納得感のある判断につながりやすいといえます。契約面で不安があれば弁護士に確認しておくと安心です。

築30年前後:買い手層の変化に合わせて売る段階

① 融資期間が短くなりやすく、買い手層が変化する段階

② 価格の割安感やバリューアップ余地を重視する買い手が増える傾向

③ 減価償却の進行と税負担の関係を税理士に確認しておくと判断しやすい

融資期間が短くなり買い手が変わる

築30年前後になると、法定耐用年数までの残存期間が短くなり、買い手が組める融資期間も短くなりやすい傾向があります。これにより、現金に近い形で購入できる買い手や、短期間での投資回収を前提とする買い手など、想定される買い手層が変化していきます。売主としては、こうした買い手像を踏まえた売り方への切り替えが求められます。

割安感やバリューアップ余地が評価される

この段階の買い手は、建物そのものの新しさよりも、価格の割安感や、リノベーション・用途転換などによるバリューアップ余地を重視する傾向が強まります。土地としての評価が相対的に大きくなることもあります。自分の物件のどこに価値や余地があるのかを整理し、買い手の関心に合わせて打ち出すことが有効です。

減価償却が相当進んでいる段階では、帳簿上の建物価額が小さくなり、売却時の譲渡所得の計算に影響することがあります。償却の進行と税負担の関係は個別性が高いため、不動産投資に詳しい税理士に相談し、手取りの見通しを立てておくと、出口戦略を描きやすくなる傾向があります。

用途転換やテナント入れ替えを伴う売却では、契約や法令に関わる論点が増えることもあります。賃貸借契約の整理や売買契約の条件確認については、不動産・事業用に詳しい弁護士へ相談しておくと、リスクを抑えながら進めやすくなります。

築40年以上:土地の価値と出口の柔軟性を重視する段階

① 建物より土地の価値や活用余地が評価の中心になりやすい

② 解体・建て替え・現況売却など複数の出口を比較する段階

③ 税務は税理士、権利関係や契約は弁護士の関与が特に重要

土地の価値・活用余地が中心になる

築40年以上になると、建物の収益力よりも、土地そのものの価値や活用余地が評価の中心になりやすい傾向があります。買い手は建て替えや用途変更を前提に検討することが多く、立地や敷地条件、法令上の制限などが価格を大きく左右します。建物の魅力よりも、土地としてのポテンシャルをどう示すかが鍵になります。

複数の出口を比較する

この段階では、現況のまま売却する、解体して更地で売却する、建て替えや用途転換を検討するなど、複数の出口が考えられます。それぞれにコストや時間、リスクが異なるため、どの方法が手取りの面で有利かを比較することが大切です。解体費用や建て替えの可否は専門的な判断を伴うため、建築士など技術面の専門家の意見も参考になります。

減価償却がほぼ終わっている段階では、売却益の有無や税負担の見通しを丁寧に確認する必要があります。出口の選択肢ごとに税務上の扱いが異なる場合もあるため、不動産投資に詳しい税理士に相談し、各シナリオの手取りを比較しておくと、判断の精度が高まりやすい傾向があります。

築古物件では、権利関係や境界、テナントとの契約など、法律が関わる論点が複雑になりやすい面があります。これらの整理や紛争予防には、不動産・事業用に詳しい弁護士の関与が特に重要です。税務面の税理士と法務面の弁護士が連携することで、複雑な出口でも安心して進めやすくなります。

築年数にかかわらず押さえておきたい準備と専門家の活用

① 書類整理と収支・税務の見通しづくりがどの段階でも土台になる

② 税理士・弁護士・技術系の専門家を役割で使い分けると整理しやすい

③ 早めの相談が、慌てない売却と選択肢の確保につながりやすい

どの築年数でも整理しておきたいこと

築年数にかかわらず、賃貸借契約書、管理規約や修繕計画に関する資料、収支の記録、取得時の契約関連書類などを整理しておくと、その後の検討がスムーズになります。これらは収益力・保有コスト・税務上の取得費などを把握するための基礎情報になり、買い手への説明材料としても役立ちます。

あわせて、「保有を続けた場合」と「売却した場合」の収支とおおまかな手取りを比較しておくと、数字に基づいた判断がしやすくなります。手取り額には譲渡時の税負担が大きく影響するため、試算の段階から不動産に詳しい税理士に関与してもらうと精度が高まりやすい傾向があります。

専門家を役割で使い分ける

売却には複数の専門領域が関わります。譲渡所得や経費・減価償却などの税務は税理士、賃貸借契約や売買契約・紛争予防などの法務は弁護士、建物や設備の状態評価は建築士や設備業者というように、論点ごとに相談先を整理しておくと混乱しにくくなります。築年数が進むほど検討事項が増える傾向があるため、早めに専門家へ相談しておくことで、慌てずに判断を進めやすくなります。

【税務・法務に関する専門家相談のご案内】

税理士(不動産投資専門):築年数別の売却では、譲渡所得の計算、取得費や経費の取り扱い、減価償却の進み具合の整理、保有期間に応じた税率区分の確認、各種特例の適用可否など、専門的な判断が数多く発生する傾向があります。これらは築年数や個別事情によって結論が変わりやすいため、早い段階で不動産に詳しい税理士に相談し、手取りの見通しを立てておくことをおすすめします。

弁護士(不動産・事業用):売買契約の条項確認、テナントとの賃貸借契約の引き継ぎや解約、築古物件で複雑になりやすい権利関係や境界の整理など、法律が関わる論点では弁護士の助言が役立ちます。トラブルを未然に防ぐ観点からも、契約や交渉の前に弁護士へ相談しておくと安心です。

建築士:建物や共用部の状態、修繕・設備更新の必要性、解体や建て替えの可否や工事範囲の妥当性を把握する際に、技術的な観点から助言を得られます。築年数が進んだ物件ほど、技術面の判断材料が売却戦略に影響します。

設備業者:空調・給排水・電気などの設備の現状や更新時期、概算費用の把握に役立ちます。技術面の情報を税理士による収支・税務の整理と組み合わせることで、より具体的な判断につなげやすくなります。

よくある質問(FAQ)

まとめ:築年数の節目を意識して売り方を切り替える

事業用不動産の売却戦略は、築年数の節目で大きく変化します。築10年前後は資産価値を活かして収益重視の買い手に売る段階、築20年前後は修繕と収益のバランスを見極める段階、築30年前後は買い手層の変化に合わせて割安感や余地を打ち出す段階、築40年以上は土地の価値と出口の柔軟性を重視する段階というように、それぞれ重視すべき論点が異なります。

大切なのは、自分の物件が今どの段階にあるかを意識し、その段階に合った売り方へ切り替えることです。買い手層・融資・税務・修繕といった要素は築年数と連動して動くため、節目を見据えた準備と、収支・手取りの試算が落ち着いた判断につながります。

そして、これらの検討には専門的な論点が数多く伴います。税務面は税理士、契約や法務面は弁護士、技術面は建築士や設備業者というように、役割を分けて早めに相談しておくことで、どの築年数でも慌てずに選択肢を広げやすくなります。本記事の内容は一般的な参考情報であり、最終的な判断は必ずご自身の状況に即して専門家へ相談のうえ行ってください。

── ご相談はこちら ──

事業用不動産の売却、まずはご相談ください

区分店舗・区分事務所・事業用区分マンション・店舗付き住宅・築古ビルなど、事業用不動産の売却をお考えの方はLINEからお気軽にご相談ください。

SUNNY SIDE LIFE

事業用不動産専門メディア

事業用不動産に特化した情報メディアです。実務経験と一般的に公開されている情報をふまえ、取得・融資・運用・売却までの情報などを発信しています。

【重要】当サイトご利用にあたっての注意事項

■ 情報の位置づけについて

本サイトに掲載されている記事は、一般的な参考情報として作成・提供されています。特定の個人や法人に対する専門的助言、推奨、保証を行うものではありません。

■ 読者の皆様へ

・本サイトの情報はあくまで参考材料としてご活用ください

・実際の不動産取引、投資判断、契約行為等は、必ず専門家(不動産会社、税理士、弁護士等)にご相談のうえ、ご自身の責任において行ってください

・本サイトの情報を参考にした結果生じた損害、トラブル、法的問題等について、当サイトは一切の責任を負いません

※本サイトの情報に基づく判断・行動は、すべて閲覧者ご自身の責任において行われるものとします。